En España es necesario que tengas al menos 15 años cotizados, incluyendo 2 entre los 15 años inmediatamente anteriores a la fecha de jubilación.

Cuando un trabajador se jubila, el sistema actual garantiza prácticamente un 80% de su salario, es casi el doble que la media de la Union Europea que se sitúa en el 46%. Esto significa que el nivel de vida de los jubilados es parecido al que tenían cuando trabajaban.

El importe de la pensión puede verse reducido por tres factores:

Cuando un trabajador se jubila, el sistema actual garantiza prácticamente un 80% de su salario, es casi el doble que la media de la Union Europea que se sitúa en el 46%. Esto significa que el nivel de vida de los jubilados es parecido al que tenían cuando trabajaban.

Datos sobre las pensiones.

El número de pensiones que se cobran en España es de más de 10 millones de pensiones (10.673.654), en marzo de 2018 se cobraron 9.583.617 pensiones contributivas (con una media de 933,57 euros) 454.559 pensiones no contributivas y 635.478 pensiones de clases pasivas.

Hay personas que cobran más de un tipo de pension y hay que tener en cuenta las personas que están a las puertas de la jubilación (jubilación de la generación baby boom)

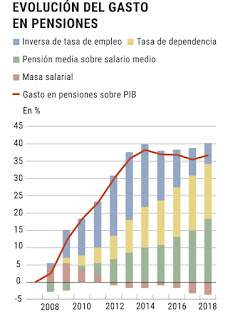

Un indicador del futuro de las pensiones es el importe del gasto total que hay que destinar a pagar a las pensiones, en 2017 se presupuestaron 136.646,72 millones de euros al pago de pensiones, lo que representa más del 39% del total de gastos.

Jubilación anticipada.

Debemos distinguir dos situaciones:

- Cese no voluntario: la jubilación se debe a causas externas a ti.

Para cobrar pension tienes que cumplir una serie de requisitos:

- 4 años menos de la edad de jubilación.

- 33 años cotizados (como mínimo)

- Estar inscrito en la oficina de empleo como mínimo 6 meses antes de la jubilación.

- La extinción de contrato ha de ser por causas como la muerte, por fuerza mayor (en caso de violencia de genero), por incapacidad del empresario etc.

2. Cese voluntario: accedes a la jubilación por voluntad propia.

Para cobrar pensión tienes que cumplir una serie de requisitos:

- 2 años menos de la edad de jubilación.

- 35 años cotizados (como mínimo).

- El importe de la pensión debe ser superior a la cuantía de la pensión mínima que por situación familiar correspondería al interesado al cumplimiento de los 65 años.

Bases de cotización para determinar la pensión.

La reforma de 2011 amplió el computo de las bases de cotización de 15 a 25 años de forma gradual hasta 2022.

AÑO

|

AÑOS COMPUTABLES

|

2013

|

16

|

2014

|

17

|

2015

|

18

|

2016

|

19

|

2017

|

20

|

2018

|

21

|

2019

|

22

|

2020

|

23

|

2021

|

24

|

2022

|

25

|

- Número de años cotizados.

- Edad a la que se accede a la jubilación anticipada.

- Factor de sostenibilidad: en función de la esperanza de vida de la población, la aplicación de este factor esta previsto para 2019.

Productos destinados a la jubilación.

- Planes de pensiones: es un producto que ofrece cualquier banco con el objetivo de guardar dinero de cara a nuestra jubilación. Es el único instrumento financiero que nos genera una reducción del IRPF.

- Planes de previsión asegurados: garantiza que cuando te vayas a jubilar al menos recuperas el dinero que has invertido en el producto.

Variables que determinan el futuro de las pensiones.

En un sistema de reparto (como el que tenemos actualmente) con los ingresos por cotizaciones sociales de los trabajadores por cuenta propia y ajena se pagan las pensiones de los jubilados del momento. Es decir, cotizamos para pagar a los que ya se han jubilado. Las variables que determinan el futuro de las pensiones son: los ingresos y gastos de la Seguridad Social.

Las personas que se jubilan y tienen derecho a una jubilación más alta, resulta menos base de ingresos y más de gastos.

Otras variables que determinan el futuro de las pensiones son la natalidad y la esperanza de vida. Si cada vez la tasa de natalidad es menos y hay mayor numero de jubilaciones, el equilibrio de las pensiones está claramente des compensado. Una solución a este problema puede ser la incorporación de gente nueva extranjera al mercado laboral.

Sostenibilidad de las pensiones:

Las pensiones del futuro serán en torno a un 35% más bajas que las actuales. Por otro lado, el Fondo Monetario Internacional, en una revisión sobre las perspectivas económicas en España, aseguraba que los trabajadores que se jubilen en 2050 perderán un 30% de poder adquisitivo frente a su nivel de vida actual.

Los gobiernos españoles llevan años recurriendo a la 'hucha de las pensiones' para equilibrar las prestaciones.

La fundación Caja de Ahorros calcula que en 20150 el gasto en el mantenimiento de las pensiones en España puede alcanzar el 16% del P.I.B, un aumento de seis puntos respecto al 10,08% actual.

Robots y pensiones.

Si los robots sustituyen a los trabajadores y no se genera nuevo empleo con una buena remuneración económica, las cotizaciones sociales decrecerán drásticamente sin que haya un incremento de los ingresos tributarios, dejando a la seguridad social sin fuentes de financiación.

Escenarios para que los robots paguen las pensiones:

- Eliminar los estímulos de la robotización: una ventaja es que igualaría la competencia entre trabajador y máquina, por otro lado una desventaja seria la eliminación de un estimulo a la inversión tecnológica.

- Que el robot cotice como el trabajador sustituido: que la empresa siga pagando cotizaciones sociales correspondientes a un trabajador para que no exista un incentivo fiscal para quitar puestos de trabajo.

- Un impuesto sobre el ''extra'' de productividad: los robots con menos gasto genera una mayor producción. Una desventaja es la dificultad para estimar la productividad estándar del trabajador.

- Una vía más sencilla: endurecer sociedades: la robotización aumenta la rentabilidad y el impuesto que grava los beneficios. Por otro lado, no distingue la fuente del beneficio.

- Una tasa a la compra de robots: similar al IVA. Permite la creación de recursos públicos que puedan destinarse a la recolocación de trabajadores. Una desventaja es que puede frenar la inversión.

- ''Bonus-malus'': se premia la conducta que se quiere favorecer y se penaliza la opuesta.

- Subir el IRPF de las rentas del capital: los beneficios de las empresas en este caso no se verían afectados pero se gravarían las ganancias de productividad.

- Subir el IVA: una ventaja es que es el impuesto que menos distorsiones económicas supone. El problema es que es regresivo y se acabaría pagando una mayor cantidad.

- La ''tasa de Google'': no es eficaz a la hora de gravar la robotización.

- Un ''impuesto moderado'': para contribuir a la sostenibilidad de las prestaciones sociales.

Opinión personal.

Desde mi punto de vista el sistema de pensiones es bueno aunque habría que reformarlo. En diversos estudios realizados en 2018 durante el periodo de crísis, los españoles lograron mantener el poder adquisitivo y nivel de vida, por lo que el sistema ha funcionado. Pero para que siga funcionando habría que hacer reformas a corto plazo.

Comentarios

Publicar un comentario